作者:韩维娜、赵丹妮、宋佳

- 068号提案(SR-NASDAQ-2025-068):提高IPO公众持股市值的要求至1,500万美元

- 069号提案(SR-NASDAQ-2025-069):针对中国(含港澳)等限制性市场发行人增设专项准入门槛

- 104号提案(SR-NASDAQ-2025-104):赋予了Nasdaq更广的自由裁量权以进行定性审查

与此同时,2025年12月18日,美国联邦政府签署了2026财年《国防授权法案》(NDAA),其中正式纳入了《追究外国内幕人士责任法案》(HFIAA),终结了外国私人发行人(FPI)内幕人士长久以来的Section 16(a)报告豁免权。

01

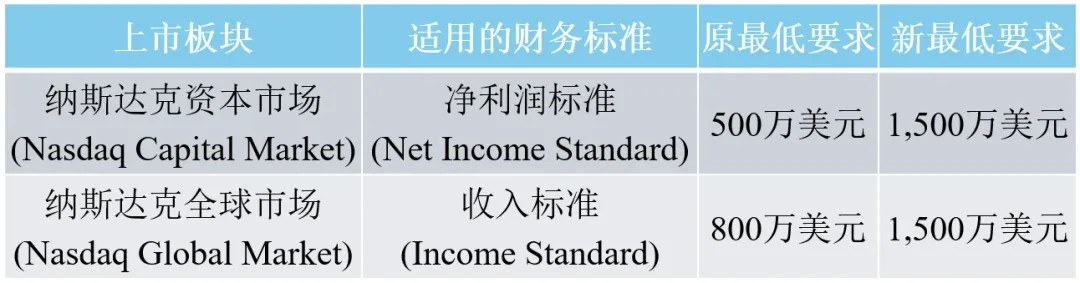

068号提案:公众持股市值标准上调至1,500万美元

- 2025年9月4日:向SEC提交初始提案。

- 2025年12月11日:提交修正案,明确保留1,500万美元门槛要求,移除加速退市条款。

- 2025年12月18日:SEC正式批准(加速批准)。

- 2026年1月中旬:规则正式生效。

2. 068提案规则解析

根据SEC第34-104450号公告,纳斯达克对《上市规则》第5405条及5505条进行了修订。此次修订实质上取消了“净利润”和“收入”路径下的低流动性门槛待遇。本次规则变更将在批准之日起30天后(预计2026年1月中旬)正式生效。主要调整对照如下:

注:对于选择“净资产标准”或“市值标准”的发行人,其原有要求保持不变。此次修订本质上是取消了“净利润”和“收入”路径下的低流动性门槛差异,确保了准入标准的统一性与公平性。

02

069号提案:中概股发行人专项准则

- 2025年9月4日:向SEC提交初始提案。

- 2025年9月12日:提交第一号修正案,取消了针对中国公司“募集资金占上市后总市值25%”的豁免,并新增中国公司明确判定因素。

- 2025年10月:SEC陆续收到市场公开反馈意见。

- 2025年12月18日:SEC未在45天内批准该提案,发布公告对修正案启动正式审议程序,并公开征求意见。SEC邀请公众在公告发布后的21天内提交初始意见,及35天内提交反驳意见。根据《证券交易法》第19(b)(2)条,审议时限已自动延长。SEC预计将在2026年3月初(即初始发布后的180天)做出裁决;在极端延期情况下,最终决定期限不得晚于2026年5月初(即240天法定上限)。

2. 069提案规则解析

该提案及其修正案针对业务主要位于中国(包括中国大陆、香港及澳门特别行政区)的发行人,设定了更高的初始上市门槛:

- 最低公众持股标准:要求相关发行人在初始上市时,募集资金总额(Gross Proceeds)必须达到至少2,500万美元。

- 强制包销要求:此类发行人的首次公开募股(IPO)必须通过承销商以“包销(Firm-commitment)”方式进行,以确保发行规模的真实性。

- 管理层审查:纳斯达克将对管理层及董事进行背景穿透,重点核查其是否曾任职于已退市或被SEC暂停交易的公司,以评估其履职合规性。

- 总部或注册地位于中国(含港、澳);或

- 业务主要管理地(Principally Administered)位于中国(含港、澳)。

纳斯达克表示将依据“事实与情况(Facts and Circumstances)”对业务管理地进行综合考量(Holistic Analysis),参考指标包括但不限于:

- 公司的账簿和记录位于该法域;

- 公司至少50%的资产位于该法域;

- 公司至少50%的营收源自该法域;

- 公司至少50%的董事是该法域的公民或居住在该法域;

- 公司至少50%的高级管理人员是该法域的公民或居住在该法域;

- 公司至少50%的员工位于该法域;或者

- 公司由一名或多名该法域的公民、居民,或其业务总部、注册地、主要管理地位于该法域的个人或实体所控制,或与其受共同控制。

截至目前,SEC已针对069号提案收到了多份公开评论,清晰地反映出市场利益相关方在监管强化与市场准入之间的复杂博弈。反对者对提案的合规性提出严厉质疑,认为该准则具有反竞争性与歧视性,对特定法域发行人施加相比其他外国发行人更繁重的标准不仅缺乏合理性,更涉嫌违反《1934年证券交易法》第3(f)条及第6(b)(5)条关于公平原则与保护竞争的相关规定。另一方面,一些机构建议修改当前提案,呼吁更精准的界定逻辑,主张应基于“业务实质运营地”而非单纯的“国籍或身份背景”来界定“中国相关公司”,以避免误伤那些主要在美运营但创始人或高管具有特定背景的公司,并建议将合规过渡期从30天延长至60天以缓解发行人的操作压力。同时,支持者对提案表示肯定,认为增设准入门槛能有效遏制微型中概股异常的高波动性及市场操纵风险,是维护美国资本市场的必要手段,并进一步建议将此类严苛标准扩展至其他高欺诈风险的司法管辖区,以防范潜在的“监管套利”行为转移。

由于SEC已于12月18日启动正式审议程序,针对该提案的第二轮公众意见征询窗口已开启。预计在2026年,市场将针对069号提案提交更多深度意见,为SEC 最终决定提供参考。

03

104号提案:扩大交易所裁量权

- 2025年12月12日:向SEC提交修订IM-5101-3的规则变更备案。

- 2025年12月19日:SEC发布备案通知,提案即刻生效。

2. 104提案内容解析

通过新增解释性材料IM-5101-3,纳斯达克进一步强化了在审核上市申请时的自由裁量权,从量化审核延伸至定性风险评估,以下是公告中详细举例的九类具体考量因素:

- 专业顾问背景:审查律师、审计师、承销商、经纪商及清算机构等中介机构是否曾接受过监管审查及其审查结果。

- 顾问参与过往异常交易的情况:公司的任何顾问是否曾参与过证券价格出现剧烈波动或异常交易模式的过往项目。

- 司法管辖区风险:考虑发行人所在地法律维权的有效性、是否存在“屏蔽法令”(Blocking Statutes)或数据隐私法等阻碍美国监管机构监管执法的情况、当地尽调的深度以及监管的透明度。

- 重大影响力实体的所在地:审查对公司行使实质性影响的个人或实体的所在地,并评估该地是否存在上述同样的法律障碍及监管追责困难。

- 股权分配与流动性:基于对承销商、经纪商及清算机构分配记录的审查,评估IPO时的预期公众持股量(Public Float)及分配广度是否存在过度集中或流动性不足的隐患。

- 新设顾问实体的历史:若顾问为新设实体,其主要负责人(Principals)此前是否曾任职于具有不良监管历史的其他公司。

- 管理层与董事会经验:评估核心团队对美国公众公司合规要求、纳斯达克规则及美国联邦证券法的熟悉程度。

- 监管机构的转办/反馈:是否存在与公司或其顾问相关的来自FINRA、SEC或其他监管机构的违规线索转办及其处理结果。

- 持续经营能力与诚信:审查审计报告是否包含持续经营存在重大不确定性(Going Concern)的意见及公司的应对计划;以及是否存在任何引发对董事会、高管、大股东或顾问诚信(Integrity)担忧的其他因素。

04

其他更新:外国私人发行人的董事及高管将不再豁免于美国《证券交易法》第16(a)条内幕人士申报义务

- 2025年12月18日:法案正式签署。

- 2026年3月18日:规则正式落地执行(法案签署后第90天)。

2. 核心变动:告别“披露豁免”时代

2025年12月18日,《外国内幕人士责任法案》(Holding Foreign Insiders Accountable Act)作为2026财年美国《国防授权法案》(National Defense Authorization Act)的组成部分正式签署。该法案修订了《证券交易法》第16(a)条,要求外国私人发行人的董事及高管自2026年3月18日起遵守该条款的内幕人士申报义务。

在此之前,外国私人发行人(FPI)的高管及董事豁免于《交易法》第16条项下的内幕人士持股报告义务。HFIAA生效执行后,该等豁免被撤销。主要涉及的披露如下:

- 适用对象:仅限FPI的高管(Officers)及董事(Directors)。

- 豁免保留:持有10%以上权益的大股东目前仍无需遵守Section 16(a)项下的报告义务。但如该大股东同时担任董事或高管职位,则其必须履行Section 16(a)项下的申报义务。

- 责任范围:FPI的高管及董事需履行Section 16(a)条的报告义务,但目前仍豁免于Section 16(b)条(短线交易利润返还)和Section 16(c)条(卖空禁令)。

- 穿透原则:报告范围涵盖美国存托凭证(ADR)及其底层证券,包括通过配偶、信托或持股平台间接持有的股份。

05

监管现状与展望

纳斯达克接连发布的监管更新提案,反映了其对当前市场环境下企业上市相关风险的集中整治意图。过去,发行人普遍认为满足量化财务指标即“自动”获得上市资格;但在新规体系下,达标仅意味着获得了“面试机会”。纳斯达克将利用104号提案赋予的裁量权,对发行人的司法管辖区风险、实控人背景及专业顾问信誉进行全方位的定性审核,旨在确保拟上市公司在挂牌之初便拥有真实的流动性基础与广泛的投资者基础。目前,三项提案进展如下:

- 068号提案(通用市值门槛):已获SEC加速批准,预计于 2026年1月中旬正式生效。

- 069号提案(限制性市场专项准则):目前处于SEC的正式审议期。

- 104号提案(自由裁量权):已通过备案并即时生效,交易所目前已拥有实质性的定性否决权。

值得注意的是,纳斯达克在最终获批的修订案中,删除了原提案中关于“市值连续10个工作日低于500万美元则加速强制退市”的条款。虽然该条款目前未实施,但纳斯达克明确表示将继续监测低市值公司的交易表现,不排除未来另行提交针对持续上市(Continued Listing)的新规。

鉴于本次规则变更,我们建议相关拟上市公司立即审视现有的初始公开发行(IPO)方案与募资计划,确保在剔除关联方持股及锁定期股份后的初始公众持股价值能够稳定满足1,500万美元的硬性门槛。鉴于纳斯达克各板块在流动性准入标准上已趋于统一,企业应从以往的“门槛导向”转向对自身净资产、营收水平及长期合规维护能力的综合研判。此外,由于纳斯达克拥有拒绝挂牌的裁量权,允许交易所穿透审查中介机构背景,发行人在选择审计师、承销商及法律顾问时,应优先考量该中介机构在美股市场的监管记录。在满足硬性指标的同时,加强对公司治理结构及业务真实性的审慎披露,以应对交易所的定性问询。

联系我们Contact Us