作者:潘惜唇、范祎沁、John Chase、唐丽秋、文一晖、武心阳、彭志彪

美国财政部与美国国税局(IRS)于2026年2月12日发布Notice 2026-15[1](下称“指引”)。本次指引是《大而美法案(One Big Beautiful Bill Act)》生效后发布的与被禁止外国实体(Prohibited Foreign Entity,“PFE”)限制(又称为“FEOC规则”)相关的首份正式指引,主要对“实质性协助”(Material Assistance)规则作出了具体说明,重点阐明“实质性协助成本比例”(Material Assistance Cost Ratio,“MACR”)的计算框架,并对若干过渡性安全港规则(Interim Safe Harbors)进行解释。

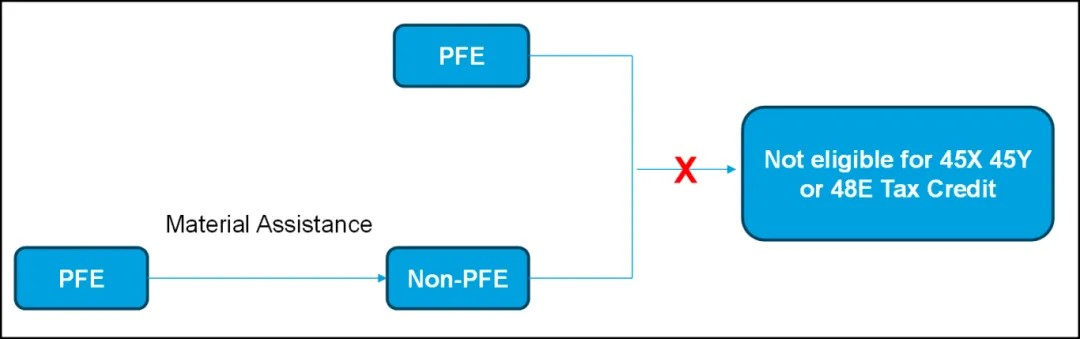

根据《大而美法案》,如美国纳税人在相关项目或产品中获得来自被禁止外国实体的实质性协助,其将无法获得第45X条(先进制造业生产)、第45Y条(清洁电力生产,又称PTC)及第48E条(清洁电力投资,又称ITC)项下的税收抵免。

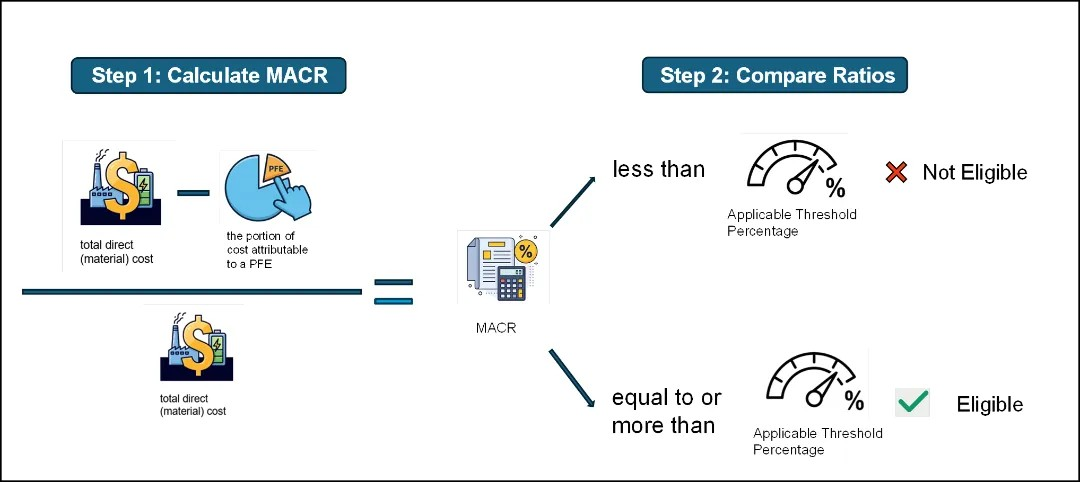

具体而言,如相关项目或产品的实质性协助成本比例(MACR)低于法定比例,其将被视为获得来自被禁止外国实体的实质性协助。

- 识别相关组成部分。

- 对于PTC和第ITC抵免下的合格设施(Qualified Facilities)和储能技术(Energy Storage Technology),其组成部分包括“制成品”(Manufactured Products)和“制成品部件”(Manufactured Products Components);

- 对于第45X条抵免下的合格部件(Eligible Components),其组成部分为其“构成材料”(Constituent Materials),即该合格部件生产过程中所使用的构成要素、材料或子部件。

- 追踪制成品和制成品部件的“直接成本”(Direct Costs)或构成材料的“直接材料成本”(Direct Material Costs),并判断其是否“来源于被禁止外国实体”(即由被禁止外国实体开采、生产或制造)。

-

除非适用特定例外规则,纳税人原则上需对每一项制成品、制成品部件和构成材料进行逐项追踪。

-

- 计算所有制成品(包括其所含的制成品部件)的总直接成本,或所有构成材料的总直接材料成本。

-

本次指引对直接成本和直接材料成本进行了区分,并进一步对其各自的涵盖范围作出了进一步阐明。

-

- 计算所有来源于被禁止外国实体(PFE)的制成品(包括其所含制成品部件)的合计直接成本,或所有来源于被禁止外国实体(PFE)的构成材料的合计直接材料成本。

- 本次指引规定,判断制成品、制成品部件或构成材料是否来源于被禁止外国实体(PFE),取决于其供应商在纳税人支付采购款的相关税务年度内是否属于被禁止外国实体(PFE)。此外,本次指引还对若干特殊情形作出了具体说明,例如在仅部分制成品部件来源于被禁止外国实体情况(PFE)下的判定规则,以及在构成材料的直接供应商仅为转售商、而非实际生产商的情况下的判定规则等。

- 识别安全港(Identification Safe Harbor):美国国税局(IRS)在2023至2025年期间发布的相关指引中附有一系列“安全港表格”,其中载明了各类合格设施、储能技术及合格部件所包含的制成品、制成品部件及构成材料,方便纳税人快速识别相关组成部分。需要注意的是,识别安全港的适用范围受到一定限制,只有符合相关条件的项目或产品方可使用。

- 成本比例安全港(Cost Percentage Safe Harbor):在使用识别安全港的前提下,纳税人可进一步依据安全港表格中列明的各组成部分的预设成本比例计算实质性协助成本比例,从而简化计算过程。此外,本次指引还对安全港表格中载明的组成部分与相关项目或产品的实际组成部分不一致的情形作出了具体说明。

- 认证安全港(Certification Safe Harbor):该安全港允许纳税人依赖供应商出具的合格书面认证,以判定相关组成部分是否来源于被禁止外国实体。本次指引对书面认证的格式和内容进行了具体规定。不过,纳税人及供应商需注意,不当使用认证安全港(例如供应商出具不准确的书面认证)可能会导致政府处罚,引发重大财务及法律风险。

本次指引就“有效控制”(Effective Control)规则仅作出了一项说明,明确《大而美法案》项下有关许可协议构成有效控制的规定[2]系独立适用,即相关条款中的每一项情形均可能单独构成有效控制。在本次指引中,美国财政部和美国国税局(IRS)还表示将在后续拟颁布的法规中就“受外国影响实体(FIE)的相关规则的适用”和“防止相关主体规避或滥用被禁止外国实体相关限制(anti-circumvention)”制定更为全面的规定。

总体而言,自《大而美法案》出台以来,业界一直期待美国国税局(IRS)就被禁止外国实体(PFE)税收抵免限制的相关规则发布更为明确的操作性指引。虽然本次指引在实质性协助成本比例(MACR)的计算及安全港规则的使用方面提供了较为重要且实务的说明,但是对于广大企业高度关注的其他问题(例如有效控制规则的具体适用),其尚未作出全面阐释,仍有待后续指引或正式法规予以进一步明确。德汇的专业团队将跟踪相关动态。

大而美法案的解释与适用仍在持续发展和完善中,本次指引属于相关正式法规出台前的过渡性规定。本文内容仅供参考,文中提及的法律及监管规定可能随时发生变化。本文不构成任何法律、税务或会计意见,读者应结合自身具体情况咨询专业顾问。

[1] 指引原文详见:https://www.irs.gov/pub/irs-drop/n-26-15.pdf

[2] 相关规定见26 U.S. Code §7701(a)(51)(D)(ii)(III)(aa)(AA) – (GG)